Bireysel Emeklilik Sistemi (BES) Nedir ve Nasıl Çalışır?

Bireysel Emeklilik Sistemi (BES), sadece bir birikim hesabı değil; çalışma hayatınız boyunca yaptığınız tasarrufları uzun vadeli yatırıma dönüştüren, devlet destekli bir finansal güvence sistemidir.

BES’i “kuyuya taş atmak” gibi düşünebilirsiniz. Bugün attığınız o küçük taşlar, zamanla birikerek yarın susuzluğunuzu giderecek derin bir su kaynağına dönüşür.

BES, zorunlu sosyal güvenlik sisteminin (SGK) bir alternatifi değil, onu tamamlayan ve emeklilik döneminde ek gelir sağlayarak refah seviyesini artırmayı hedefleyen bir yapıdır.

Sistemin işleyişi, katılımcıların ödediği katkı paylarının emeklilik yatırım fonlarında toplanması ve bu birikimlerin profesyonel portföy yöneticileri tarafından değerlendirilmesi esasına dayanır.

Katılımcılar sistemde en az 10 yıl kalarak 56 yaşını tamamladıklarında emeklilik hakkı kazanırlar. Emeklilik döneminde birikimler toplu para, aylık maaş veya her ikisinin karışımı şeklinde geri alınabilir.

BES’e Katılım Süreci ve Devlet Katkısının Avantajları

BES’e medeni haklarını kullanma ehliyetine sahip olan herkesin yanı sıra, 2021 yılındaki düzenleme ile 18 yaşından küçük çocuklar da yasal temsilcileri aracılığıyla katılabilmektedir. Katılım süreci bankalar veya emeklilik şirketleri üzerinden kolayca başlatılabilir.

Sistemin en büyük avantajı, başka hiçbir yatırım aracında bulunmayan %20 oranındaki devlet katkısıdır. Ocak 2026 itibarıyla yürürlüğe giren güncel düzenlemeye göre, yatırdığınız her 1.000 TL için devlet de hesabınıza 200 TL eklemektedir. Devlet katkısına hak kazanma oranları sistemde kalınan süreye göre kademeli olarak artar:

- İlk 3 yıl içinde: %0

- 3. yılın sonunda: %15

- 6. yılın sonunda: %35

- 10. yılın sonunda: %60

- Emeklilik, vefat veya maluliyet durumunda: %100

BES Fon Türleri: Hangi Fon Ne İşe Yarar?

Birikimleriniz, risk tercihlerinize ve beklentilerinize göre seçebileceğiniz çeşitli fon türlerinde değerlendirilir. Başlıca fon türleri şunlardır:

Hisse Senedi Fonu: Portföyünün en az %80’ini yerli veya yabancı şirketlerin hisse senetlerine yatırarak yüksek getiri potansiyeli hedefler.

Borçlanma Araçları Fonu: Portföyünün en az %80’ini devlet tahvili, hazine bonosu veya özel sektör borçlanma araçlarında değerlendiren daha stabil bir fon türüdür.

Katılım Fonu: Faizsiz finans ilkelerine uygun olarak; altın, kira sertifikası ve katılma hesapları gibi enstrümanlara yatırım yapar.

Para Piyasası Fonu: Vadesine 184 günden az kalmış, likiditesi yüksek araçlara yatırım yaparak düşük riskle nakit yönetimi sağlar.

Kıymetli Madenler Fonu: Portföyünün büyük kısmını altın ve diğer kıymetli madenlere yönlendirerek bu emtiaların değer artışından faydalanmayı amaçlar.

Standart ve Başlangıç Fonları: Sisteme girişte fon tercihi yapmayanların birikimlerinin yönlendirildiği fonlardır.

Endeks Fonları: Portföyünün en az %80’ini belirli bir endeks (örneğin BIST 30) kapsamındaki varlıklara yatıran ve baz alınan endeksin getirisini takip etmeyi amaçlayan fonlardır.

Fon Sepeti Fonları: Portföyünün en az %80’i diğer yatırım fonlarının ve borsa yatırım fonlarının katılma paylarından oluşan, farklı fonlara tek bir fon üzerinden yatırım yapma imkanı sağlayan türdür.

Katkı Fonu: Devlet katkısı olarak hesabınıza yatırılan tutarların, mevzuatla belirlenen esaslar çerçevesinde değerlendirildiği özel bir fon türüdür.

Değişken Fon: Portföy sınırlamaları açısından diğer fon türlerinden herhangi birine girmeyen, yatırım stratejisi piyasa koşullarına göre daha esnek şekilde belirlenebilen fonlardır.

Yaşam Döngüsü/Hedef Fon: Katılımcının emeklilik tarihi, yaşı ve risk algısı gibi kişisel özellikleri dikkate alınarak yatırım stratejisi zaman içinde otomatik olarak güncellenen fonlardır.

Risk Profiline Göre Fon Seçimi Nasıl Yapılır?

BES, birikimlerinizin durağan bir hesapta beklediği bir sistem değildir. Aksine, paranızın hangi enstrümanlarda değerlendirileceğine risk algınıza göre siz karar verirsiniz. Birikimlerinizi altın fonu, hisse fonu, Eurobond fonu veya tahvil fonu gibi çeşitli seçeneklerde değerlendirebilirsiniz.

Uzman portföy yöneticileri tarafından yönetilen bu fonlarda, piyasa koşullarına göre strateji geliştirme hakkınız saklıdır. Size sunulan yılda 12 kez fon değiştirme hakkı sayesinde, ekonomik gelişmelere göre birikimlerinizi farklı fonlara yönlendirebilir ve portföyünüzü dinamik tutabilirsiniz.

BES’te getiri garantisi bulunmadığı için yatırım profilinize en uygun fonları seçmeniz kritiktir. Emeklilik şirketleri, katılımcıların risk ve getiri tercihlerini belirlemek için genellikle 3 dakikadan kısa süren risk profil anketi sunar.

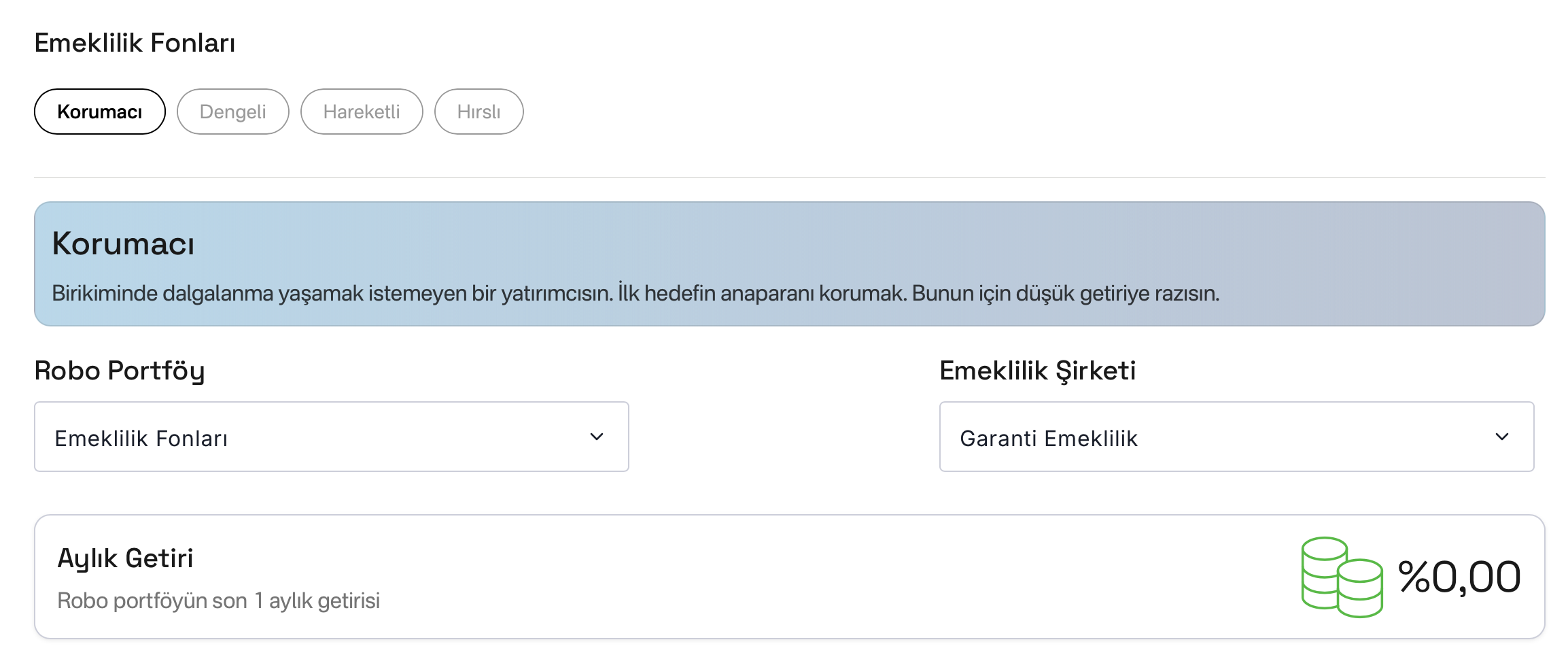

Yatırımcı profilleri genel olarak şu şekilde sınıflandırılabilir:

Korumacı: Anaparasını korumayı hedefleyen, dalgalanma istemeyen ve düşük getiriye razı olan profil.

Dengeli: Orta düzeyde risk alarak mevduat üzerinde getiri hedefleyen profil.

Hareketli/Hırslı: Uzun vadede yüksek getiri için yüksek risk alabilen profil.

İyi Gelir platformunda yer alan Robo Portföyler, yatırımcıların risk seviyelerine ve gelecek planlarına göre bilimsel temelli “ideal sepetler” oluşturmalarına yardımcı olan bir yaklaşımdır. Bu sistem, özellikle fon seçimi konusunda yeni olan veya portföy yönetimi için yeterli vakti bulunmayan katılımcılara şu stratejik avantajları sağlar:

Dört Farklı Risk Profili: Katılımcılar; öncelikli hedefi anaparasını korumak olan “Korumacı”, orta yol izleyen “Dengeli”, daha yüksek getiri arayan “Hareketli” veya yüksek riskli “Hırslı” kategorilerinden kendilerine en uygun olanı seçebilirler.

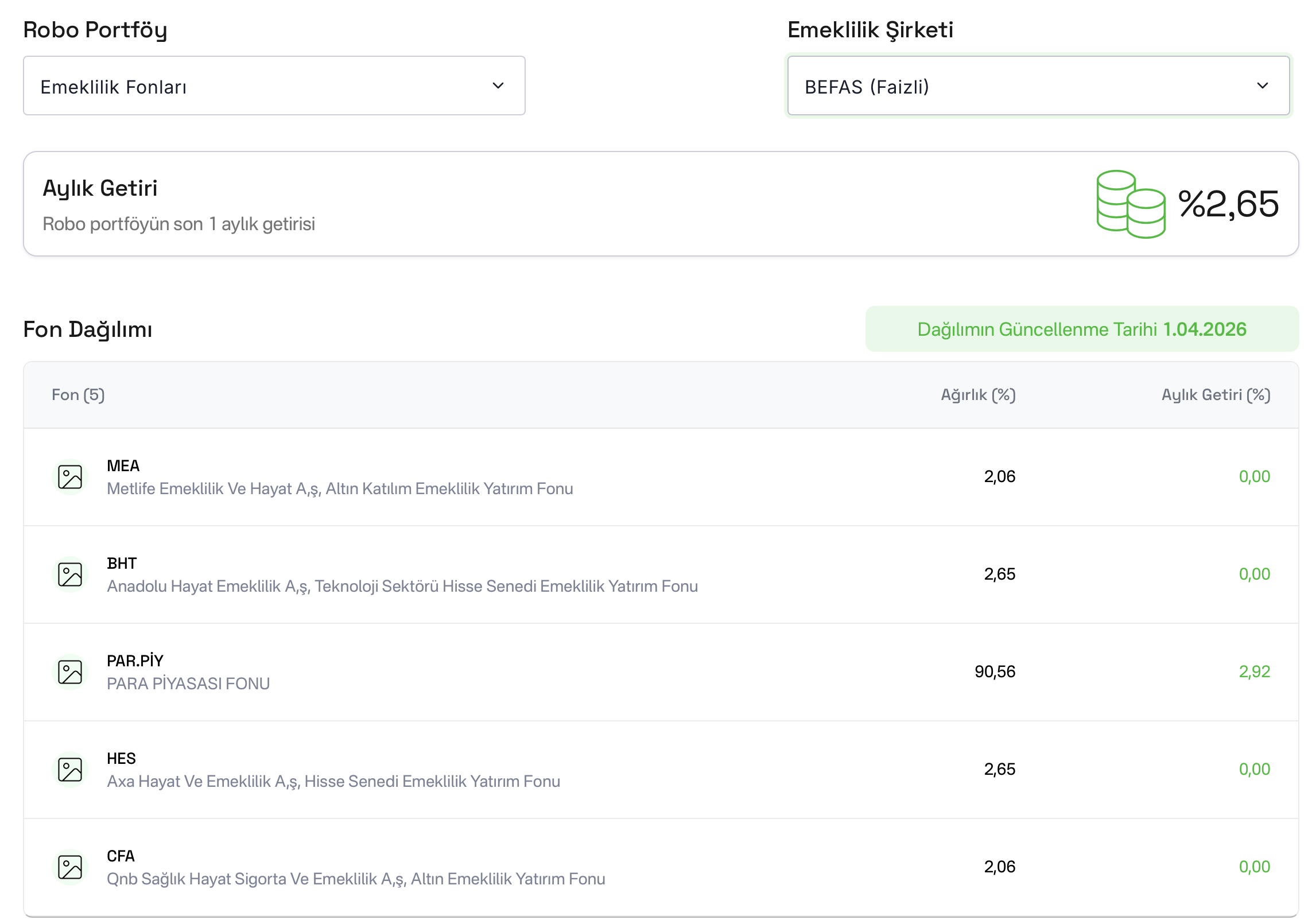

Ayda Bir Düzenli Güncelleme: Robo portföylerdeki fon dağılım önerileri, piyasa koşullarındaki değişimleri yansıtacak şekilde her ay düzenli olarak yenilenmektedir. Örneğin, bir model portföyün dağılımı 1 Nisan 2026 gibi belirli tarihlerde güncellenerek katılımcıya o dönemin en rasyonel stratejisi sunulur.

BEFAS ve Şirkete Özel Seçim: Kendi emeklilik şirketinizin fonlarını seçebileceğiniz gibi, BEFAS seçeneğiyle tüm şirketlerin fonlarını içeren geniş bir havuzdan da öneri alabilirsiniz.

Veriye Dayalı Hassas Oranlar: Sistem, seçtiğiniz profile göre paranızın yüzde kaçını hangi fona yatırmanız gerektiğini net bir şekilde gösterir. 1 Nisan 2026 güncel verilerine göre “Korumacı” bir portföy örneği şu şekildedir:

- MEA – Metlife Emeklilik Ve Hayat AŞ, Altın Katılım Emeklilik Yatırım Fonu

- BHT – Anadolu Hayat Emeklilik AŞ, Teknoloji Sektörü Hisse Senedi Emeklilik Yatırım Fonu

- HES – Axa Hayat Ve Emeklilik AŞ, Hisse Senedi Emeklilik Yatırım Fonu

- CFA – Qnb Sağlık Hayat Sigorta Ve Emeklilik AŞ, Altın Emeklilik Yatırım Fonu

paylaştırılabilir.

BES’te Birikim Yönetimi ve Uzun Vadeli Stratejileri

Erken Giriş: Sisteme ne kadar erken girilirse, bileşik getiri ve devlet katkısı avantajı o kadar uzun süre birikir.

Düzenli Ödeme ve Artış: Katkı paylarını düzenli ödemek ve bu tutarları her yıl enflasyon oranında artırmak birikim hızını artırır.

Fon Dağılım Değişikliği: Yılda 12 kez fon dağılımını değiştirme hakkınızı kullanarak, piyasa değişimlerine göre portföyünüzü optimize edebilirsiniz.

Kısmen Ödeme ve Alacağın Devri: Acil nakit ihtiyaçlarında sistemden çıkmadan birikimlerinizin bir kısmını çekebilir veya birikiminizi banka kredileri için teminat göstererek sistemdeki haklarınızı koruyabilirsiniz.

Ek Katkı Payları: Toplu para geçişlerinde sisteme ek katkı payı yatırarak hem fon getirisinden hem de yıllık limitler dahilinde devlet katkısından faydalanabilirsiniz

Param Şirket Batarsa Ne Olur?

Bireysel Emeklilik Sistemi’ne (BES) girmeyi düşünenlerin en büyük çekincelerinden biri, yatırım yaptıkları emeklilik şirketinin iflas etmesi durumunda birikimlerine ne olacağıdır. Ancak BES, şeffaflık ve güvenlik temeli üzerine kurulmuş, son derece sağlam bir denetim ve saklama mekanizmasına sahiptir.

İşte birikimlerinizin neden güvende olduğuna dair temel güvenceler:

Takasbank: Bireysel emeklilik hesabınızdaki birikimler, emeklilik şirketlerinin mali bünyesinden tamamen bağımsız olarak Takasbank nezdinde saklanır. Yani paranız aslında emeklilik şirketinin kasasında değil, bağımsız bir saklama kurumunda sizin adınıza tutulur.

Şirket İflas Etse Bile Birikimleriniz Korunur: Eğer hizmet aldığınız emeklilik şirketi iflas ederse, Takasbank’ta saklanan birikimleriniz bir diğer emeklilik şirketine aktarılır ve siz sistemdeki haklarınızla birlikte kalmaya devam edersiniz.

Haczedilemez ve İflas Masasına Dahil Edilemez: Fon malvarlığına yönelik çok özel hukuki korumalar mevcuttur. Birikimleriniz; rehin edilemez, portföy işlemleri haricinde teminat gösterilemez, üçüncü şahıslar tarafından haczedilemez ve şirketin iflas masasına dahil edilemez.

Sıkı Denetim Mekanizması: BES, devletin en üst kurumları tarafından sürekli takip edilir:

- Hazine ve Maliye Bakanlığı: Şirketlerin faaliyetlerini denetler ve şirketlere yılda en az bir kez bağımsız dış denetim zorunluluğu getirir.

- Emeklilik Gözetim Merkezi (EGM): Şirketlerin günlük faaliyetlerini elektronik ortamda anlık olarak izler.

- Sermaye Piyasası Kurulu (SPK): Fonların ve portföy yöneticilerinin faaliyetlerini yılda en az bir kez denetler.

Özetle, BES’teki birikimleriniz sadece bir şirketin insafına değil, devletin denetimi ve Takasbank’ın saklama güvencesi altındadır. Bu sayede, emeklilik hayalleriniz kurumsal risklere karşı tam koruma altındadır.

Kademeli Emeklilik Gündemi ve Mevcut Durum

Bireysel Emeklilik Sistemi ile geleceğinizi inşa ederken, bir yandan da kamuoyunun gündeminde olan “kademeli emeklilik” düzenlemesi hakkındaki beklentiler devam ediyor. Özellikle EYT (Emeklilikte Yaşa Takılanlar) düzenlemesini kaçıranlar için hazırlanan bu konuyla ilgili son bilgiler şu şekildedir:

- Kapsam: Bu teklif, özellikle 8 Eylül 1999 ile 30 Nisan 2008 tarihleri arasında ilk kez sigortalı olan ve yüksek prim günü veya yaş şartı nedeniyle emekli olamayan çalışanları hedeflemektedir.

- Önerilen Model: TBMM’ye sunulan 2/2755 esas numaralı kanun teklifi, yaş ve prim gün sayısının işe giriş tarihine göre kademeli olarak uygulanmasını amaçlamaktadır. Taslakta kadınlar için 43-57, erkekler için 45-59 yaş aralığında değişen kademeli bir geçiş öngörülmektedir.

- Resmi Durum: Önemle belirtmek gerekir ki, kademeli emeklilik şu an için yürürlükte olan bir yasa değildir; yalnızca bir kanun teklifi aşamasındadır ve TBMM komisyonunda değerlendirilmektedir.

- Bakanlık Açıklaması: Çalışma ve Sosyal Güvenlik Bakanlığı, şu an için kademeli emeklilik konusunda resmi bir çalışma veya yasal düzenleme planı bulunmadığını kamuoyuyla paylaşmıştır.

Özetle; Sosyal güvenlik sistemindeki bu tür yasal süreçler henüz netlik kazanmamışken, BES gibi devlet katkılı sistemler emeklilik döneminiz için bugünden kontrol edebileceğiniz en somut ve güvenli yatırım aracı olmaya devam etmektedir.

Gelecekteki Kendinize Bugün Ne Gönderiyorsunuz? Önce Biriktir, Sonra Harca

Çoğumuz ay sonunda “para kalırsa” biriktirmeyi düşünürüz, ancak o para genellikle kalmaz. Bireysel Emeklilik Sistemi (BES), bu alışkanlığı “Harcamalarından kalanı biriktirme; birikime ayırdıktan sonra kalanı harca!” mottosuyla kökten değiştirerek bir “kendiliğinden birikim” disiplini sağlar.

Maaşınızdan veya gelirinizden otomatik olarak ayrılan katkı payları, siz fark etmeden geleceğinizi inşa ederken birikim yapmayı bir “çaba” olmaktan çıkarıp hayatın doğal bir parçası haline getirir.

Sistemin sunduğu bu otomatik tasarruf disiplini, sadece bugünkü harcamalarınızı yönetmekle kalmaz, aynı zamanda emeklilik dönemi geldiğinde size büyük bir özgürlük alanı açar. 10 yıl sistemde kalıp 56 yaşını tamamladığınızda birikmiş paranızı dilerseniz topluca alabilir, dilerseniz ömür boyu veya belirli sürelerle düzenli bir maaş şeklinde ödenmesini talep edebilirsiniz.

Ortalama yaşam süresi 78 yıl olan bu uzun maratonun ikinci yarısında; ekonomik kaygılardan arınmış, sevdiklerine hediye alabilen ve hayatın tadını çıkaran o aktif kişi olmak bugün atacağınız küçük adımlara ve sisteme ne kadar erken girdiğinize bağlıdır.

Gelecekteki kendinize bugün bir teşekkür borçlu kalmamak ve yarını bugünden güvenceye almak, kendinize verebileceğiniz en değerli sözdür.